【アーカイブ動画あり】スクール・パリ協定プラス2025 ~脱炭素に関するシリーズ勉強会~ 今さら聞けない!排出量取引制度の基本

2025/05/07

- この記事のポイント

- 欧州から遅れること20年、ようやく日本でも排出量取引制度(ETS)の導入が決まりました。この間、ETSは世界38か国・地域に普及し、アジアなど新興国にも拡大しています。後発の日本が各国の経験に学び、1.5度目標の達成に貢献する実効性のある制度を構築するにはどうすればいいのでしょうか。先行する欧州の教訓、ASEAN諸国の動向、そして2026年から始動するGX-ETSの概要と日本企業への示唆を解説するウェビナーを開催しました。その概要を報告します。

プログラム

進行:WWFジャパン気候・エネルギーグループ 田中健

解説 カーボンプライシング 特に排出取引制度の概要

WWFジャパン自然保護室長 山岸尚之

資料 カーボンプライシング 特に排出量取引制度の概要

解説 ASEAN各国の排出量取引制度

WWFジャパン気候・エネルギーグループ 羽賀秋彦

資料 ASEAN各国の排出量取引制度

解説 「GX推進法改正案」について

WWFジャパン専門ディレクター(環境・エネルギー) 小西雅子

資料 「GX推進法改正案」について

アーカイブ録画

解説 カーボンプライシング 特に排出取引制度の概要

WWFジャパン自然保護室長 山岸尚之

カーボンプライシングとは

最初に、カーボンプライシングの基礎、特に排出量取引制度(ETS)についてご説明をさせていただきます。

カーボンプライシングは、CO2をはじめとする温室効果ガスの排出量に価格をつけることによって排出量をコントロールする制度で、炭素税と排出量取引制度に大別されます。

目的は同じですが、炭素税と排出量取引制度では方法が異なります。

炭素税は、温室効果ガスの排出に税金をかけることによって事業者が排出量を減らす、つまり価格を先に設定することによって排出量を減らしていきます。これに対して、排出量取引制度は、先に量を決めます。もうこれしか排出できないという量を設定したうえで、事業者に排出枠を取引する自由を与えることによって価格が決まっていきます。

つまり、基本的な行動にほとんど変わりがないものの、炭素税は価格が決まってから量が決まるのに対して、排出量取引制度は量が決まってから価格が決まるというように、アプローチが異なるというわけです。

排出量取引制度の概要

排出量取引制度には、いくつかのパターンがあります。

まず、義務の制度なのか自主的な制度なのかによって分けられます。義務の制度には中央政府が行う制度と地方政府が行う制度があり、自主的な制度のほうはさまざまな主体があります。

義務の制度は、企業のコンプライアンスが求められるので「コンプライアンス・マーケット」とも呼ばれます。これに対して、自主的な制度はその名の通り「ボランタリー制度」、あるいは「ボランタリー・マーケット」と呼ばれます。

中央政府が行う制度のうち「キャップ・アンド・トレード、もしくはその亜種」の代表的な制度が欧州のEU-ETSで、韓国のK-ETSなどもあります。地方政府が行う事例として有名な制度には、米カリフォルニア州のETSや東部5州のRGGI、東京都のETSなどがあります。

また、「ベースライン・アンド・クレジット」と呼ばれるしくみも、排出量取引制度の一種ととらえられることがあります。これは、排出量取引制度本体の対象になっていない分野で何らかの削減を行ったときに、その削減量をクレジットとして売買できるようにするしくみで、排出量取引制度の外で生じたクレジットを排出量取引制度の中で使うのが基本パターンです。

排出量取引制度は世界で38制度あり、全排出量の19%をカバーしています。また、ブラジル、インド、コロンビア、トルコ、ベトナムなどで11制度が構築中であり、フィリピンやマレーシア、台湾などで9制度が検討されています。

一般的に、排出量取引制度は、排出量の大きい主体から削減することを重視するため、ほとんどの排出量取引制度は、開始時から電力や産業部門を対象にします。近年は、欧州が域内の航空部門や運輸部門、建築部門を、ニュージーランドが森林や農業部門を対象にするというように、対象部門は拡大する傾向にあります。

EU-ETSの歴史から学べること

次に、先行するEU-ETSを実例に、日本が学ぶべき点を解説していきます。

(1)キャップ縮減の方向性を明示する

欧州の排出量取引制度のポイントは、キャップと呼ばれる対象部門全体の排出枠の量が、年を追うごとに次第に少なくなっていくことを、あらかじめ指令で明確に示していることです。これはとても重要な点で、参加する事業者には、排出枠が縮減するにつれて排出枠が確実に高くなることが予見できるという特長があります。

(2)肝であるキャップの設定は難しい

EU-ETSがうまくいかなかった経験から学ぶべきこともあります。排出量取引制度の特長は、最初に削減目標に応じた排出枠を決めるため確実性が高いことですが、実はこの設定がかなり難しいということです。

2012年当時の欧州委員会によるレビューによると、実際の排出量より割り当てられた排出枠が多くなり、余剰排出枠が大きく増えた時期がありました。その結果、価格は大きく下落し、企業のほとんどは削減せずに済んでしまいました。なぜこんなことが起きたのかというと、当時は対象になる事業者の排出枠がどれだけ必要なのかを正確に把握するのがとても難しかったからです。しかも、排出枠の設定を任せられた各国では、さまざまな産業界のロビーを受けて排出枠を過剰に配布してしまいました。

キャップの設定はETSのいちばんの肝ですし、環境効果を決める意味ではとても重要ですが、実はそれほど簡単ではないということがEUの経験から伺えます。

(3)段階的にオークションに移行

欧州はETSを段階的に進化させようとして、排出枠の割当を段階的に変化させてきました。

排出枠の割当には3種類ありますが、EU-ETSが始まった当時はデータもなかったので、最も簡単な「グランドファザリング」という無償割当方式を採用しました。これは、過去の排出量をベースにして、企業に排出枠を配当する方法です。過去の排出量のデータさえあればいいのでいちばんやりやすいのですが、過去に排出量が多かった企業の割当が多くなるため、公平性の観点では非常に課題がある方式です。

この問題を改善するために、「ベンチマーク」という方式が編み出されました。無償割当という点では同じですが、この方式では同じ生産物を生産する際の一単位あたりの排出量の基準値を決め、それに応じて排出枠を決めます。そのため、効率よく生産している事業者は基準値より排出量が少ないので排出枠が多くなり、基準値より低い効率で生産している事業者の排出枠は少なくなるため、公平性は高いといえます。ただし、基準値の設定にはそれなりに課題がありますし、その基準値をアップデートしていく難しさもあります。

3つめが、「オークション」と呼ばれる方式です。この方式では、企業は自社が必要な排出枠をオークションで購入します。企業は自社でどれだけ削減できるか、排出枠はどれだけ必要なのかを検討するので、この方式が最も公平だと言われてます。ただし、企業からすると、それまである基準値に基づいて無償で配分されていた排出枠を購入しなければならなくなるので、初期段階での費用負担がとても大きくなります。

オークション方式では、企業が排出枠を買ったお金は政府の収入になった後、しっかり対策している企業に補助金という形で返しますが、企業にとっては最初の負担が大きいという課題があります。しかし、最も公平な方式なので、欧州では段階的にオークション方式に移行しようとしています。ただ、すべての企業に適用することは難しいので、半分以上はオークションで配布し、一部の企業にはベンチマーク方式で無償配布するのが基本的な流れになっています。

(4)外部クレジットの扱い

外部クレジットの扱いも課題です。2008〜2012年までの排出枠価格は20ユーロ未満、低いときで15ユーロ、いちばん低いときには5ユーロに近づいていました。1トンあたりの削減コストが約3,000〜1,000円未満まで下がったことになります。これに対して、たとえば自社の削減コストが5,000円かかるとしたら、市場からクレジットを買う方が安いので、自社では削減しないという判断になります。

こうした事態を招いた要因のひとつが、先ほど述べた排出枠の過剰割当であり、もうひとつは外部クレジットとして京都議定書のCDM(クリーン開発メカニズム)クレジットを安易に認めすぎたことです。安いものでは1,000〜1500円のCDMクレジットが流入したために排出枠は余り、価格が下がりました。その結果、EU域内で削減しなくても削減目標を達成できるようになったため、非常に問題視されました。そのため、2013年以降は質と量の両方でクレジットの使用を制限し、2021年以降は基本的に認めないことにしました。

このように、欧州には実践の中で学びながら経験を積んだ苦い歴史があります。

CBAM:炭素国境調整措置とは

最後に、CBAM(炭素国境調整措置)と呼ばれる欧州の関税措置について説明します。これは、EU域内の炭素価格負担と同等の負担を域外からの輸入品に課す制度です。

規制対象になるのは日本を含むほぼすべての国ですが、ノルウェーやスイスのように経済自体が連結していて、EU-ETSと同様の制度を導入している国は除外されます。また、日本のように欧州から離れている国でも、同等の炭素価格が課されていることが確認できれば対象外になる可能性があります。2023〜2025年、つまり今年までは移行期で、本格的な稼働は2026年から始まる予定です。

日本への影響が気になることと思いますが、世界銀行が発表したCBAMに関するインデックスによれば、日本全体としての影響は比較的軽微とされています。欧州向けの輸出が少ないことが主な理由ですが、個別の事業者にとって状況は異なると思います。

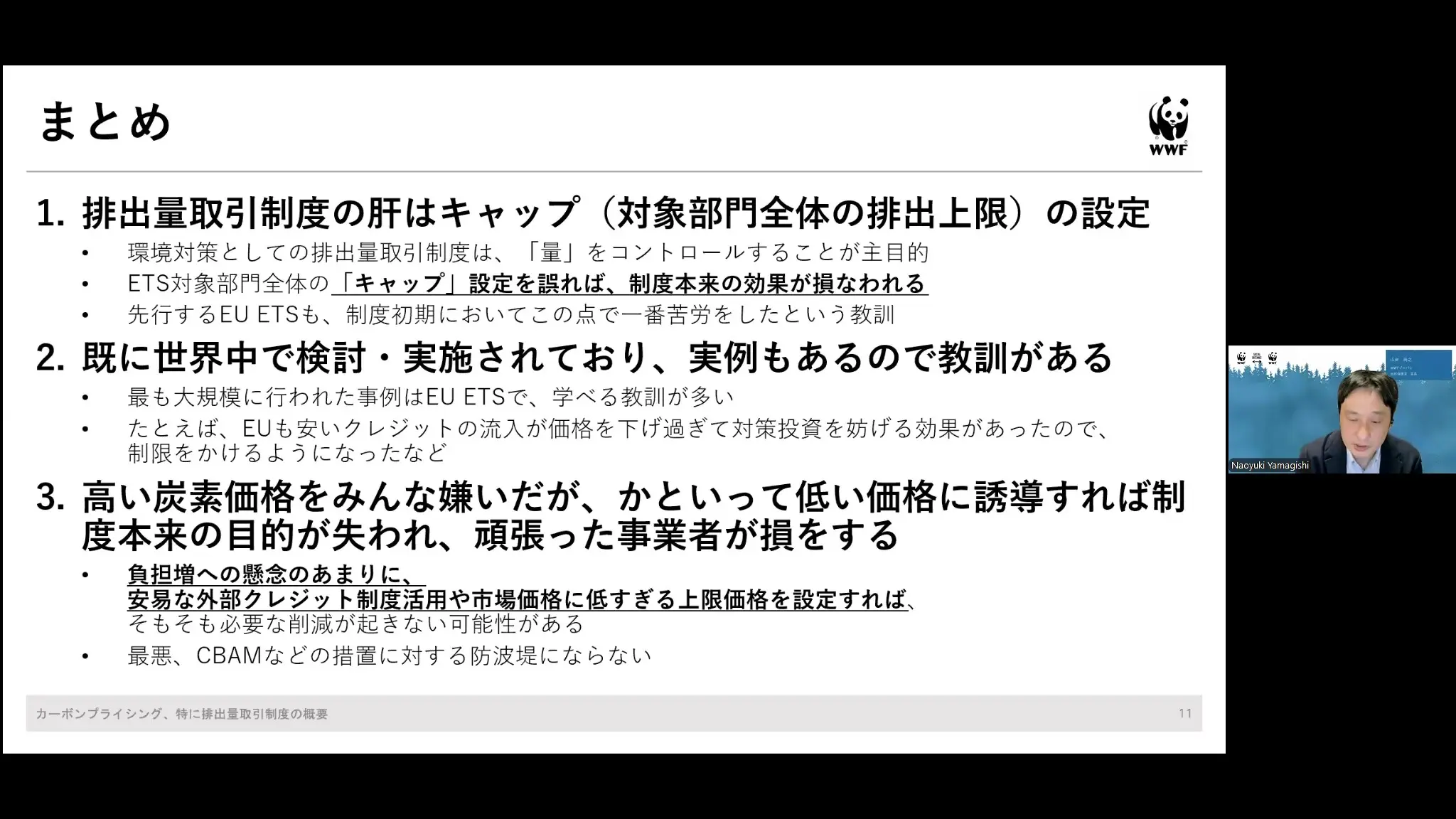

まとめ

排出量取引制度が環境対策として優れている点は、最初にキャップという形で排出量をコントロールできることです。しかし、EU-ETSの歴史を見ると、キャップの設定がおろそかになると制度本来の効果が損なわれるので、キャップの設定は非常に重要なポイントになります。

次に、排出量取引制度は世界中で実施されているので、レイトカマーの日本は多くを学ぶことができます。クレジットは必要かもしれませんが、多すぎると制度本来の目的を傷つけてしまうことは大事な教訓です。

最後に、排出量取引制度では、厳しいキャップを設定すると排出枠は高くなります。高い炭素価格を嫌うあまり低い価格に誘導しようとして安いクレジットの流入を認めたり、排出枠を配りすぎると、本来の目的である削減が進まなくなるので細心の注意を払うべきですし、あまり低すぎるとCBAMの対象になる可能性がありますので、十分な注意が必要です。

解説 ASEAN各国の排出量取引制度

WWFジャパン気候・エネルギーグループ 羽賀秋彦

ベトナム駐在の経験から

私は2019〜2022年にかけて、環境協力の担当として在ベトナム日本大使館に赴任していました。当時は中国のサプライチェーン依存からの脱却や、コロナの初期対応に成功したことで、ベトナムへの注目度が高まっており、日本企業の進出も活発化していた時期でした。

ASEAN各国に共通していますが、ベトナム政府、あるいはベトナム企業は、さまざまな思惑がありながらも、真剣に脱炭素化を進めようとしていました。ASEAN各国は気候変動への影響に非常に脆弱で、ベトナム北部や中部は土砂災害や洪水被害が、南部のメコン地域では渇水や塩害被害が非常に深刻化しているため、国民の命を守るために適応や緩和といった気候変動対策を進めていく必要があるからです。また、ベトナムをはじめとするアジア諸国は豊かな森林資源を有しているため、今後「自然に根ざした解決策(Nature-based Solutions:NbS)」のような気候資金を獲得したいというねらいもあるかと思います。

さらに、気候変動対策を進めることで、先進国や国連、開発銀行などから開発資金を獲得するねらいもあります。ベトナムの場合、当時のチン首相がCOP26で2050年カーボンニュートラルを宣言しましたが、これは気運の醸成をめざしていたCOP26議長国イギリスへの大きなお土産になりました。実際、その翌年には、コロナが完全に終息していなかったにもかかわらず、多くのイギリス閣僚がベトナムを訪れ、エネルギーをはじめとする環境分野で二国間協力を約束しましたし、G7の途上国支援枠組みであるJETP(公正なエネルギー移行パートナーシップ)でベトナムが選定されるなど、野心的な目標を掲げたことが国際的に評価され、支援を取りつけることにつながりました。

民間セクターを見ても、脱炭素をチャンスととらえる企業が増えています。たとえばベトナム最大の財閥であるビングループ傘下の自動車メーカー、ビンファストは数年前まではエンジン車を製造していましたが、現在は完全に電気自動車の製造・販売を進め、北米マーケットにも参入しています。ハノイ市内では、2022年頃からビングループのEV路線バスの運用が始まりました。EVバスはとても静かで、社内も広く、無料wi-fiも完備され、非常に快適でした。

乗用車EVも、ベトナムのハノイやホーチミン、タイのバンコクなど、都市部で急速に普及しています。

一方、民間セクターの脱炭素化について、企業脱炭素の国際スタンダードであるSBTの取得状況を見ると、ASEAN全体で200社弱なので、まだまだ伸びしろがあるという状況ですが、テクスタイルセクターなどが牽引して着実に増えてきています。

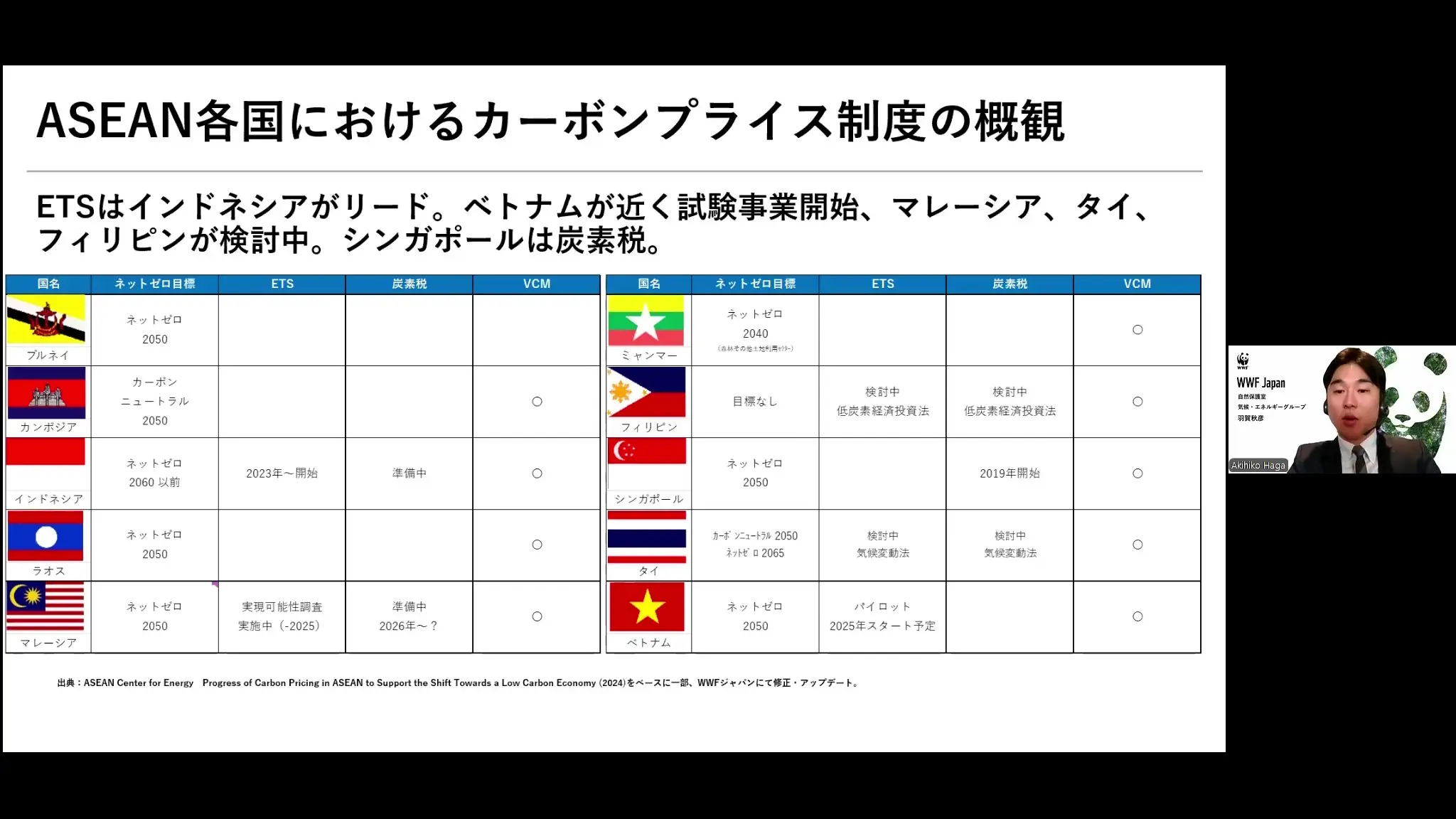

ASEAN各国におけるカーボンプライシング制度の概観

次に、ASEANにおけるカーボンプライシング、特にETS制度の概要を見ていきます。

最も先行しているインドネシアは、2023年にESTをスタートさせました。その次を走るベトナムは今年、試験的に開始する予定です。その他にもマレーシア、タイ、フィリピンが導入を検討しています。シンガポールにETSはありませんが、2019年から炭素税を導入しています。このように、ASEANの中でも経済規模の大きな国では、カーボンプライシングの導入が着実に進んでいます。

ASEAN各国がETSを含めたカーボプライシング政策を急ぐ理由の1つには、EUのCBAM(炭素国境調整措置)があります。ASEANの研究機関が各国の専門家にアンケート調査を実施したところ、多くの専門家がCBAMはASEAN各国の脱炭素のドライバーになると見ている一方で、国内の準備に課題を感じており、早急な制度整備が求められることが伺えます。

また、ASEAN各国はNDCの達成手段として、市場メカニズムを有効な手段として使いたいという意向もあります。

ここからは、各国のETSの概要をご紹介します。

まず、先頭を走るインドネシアは2060年ネットゼロを掲げており、日本より早い2023年9月にETSを開始しています。この制度ではセクターごとの排出強度の目標、キャップが設定され、これに基づいて対象事業者に排出枠が配分されます。2024年時点では、グリッドに接続している石炭火力発電所のみが対象になっており、関連省庁であるエネルギー鉱物資源省が決める電力セクターの排出強度目標と事業者の前年の排出量を基に、事業者ごとの排出枠割当が決まるしくみになっています。今年2025年からはオフグリッドの石炭火力やガス火力にも対象が拡大され、2027年までにはセメントやテキスタイルなど他のセクターも追加をしていく予定です。

排出枠の超過分に関しては、他の事業者から排出枠を購入しますが、特定のクレジットをインドネシア証券取引所の炭素市場(IDXカーボン市場)で買うこともできます。将来的にはETSの排出枠の超過分に対して炭素税を課税し、ETSと炭素税のハイブリッド型の構築をめざしていますが、炭素税導入の議論は遅れています。

次に進んでいるのがベトナムです。ベトナムは2050年ネットゼロを掲げ、2020年に環境保護法が改正されました。この環境保護法は日本の環境基本法と個別法を統合したような網羅的な基本法ですが、この法の中でETSの整備が規定され、準備を続けてきました。そして、2025年1月の首相決定により、6月からETSの試験運用が始まることになっています。

ベトナムでは、政府がセクターごとの脱炭素計画を策定し、対象事業者の排出枠割当を決めることになっています。対象事業者はまだ特定されていませんが、当初は高排出セクターである火力発電所や鉄鋼、セメントなどの生産施設に無償割当される見込みです。また、排出枠を超過した場合、一部はクレジットを活用したオフセットも可能になる見込みで、2028年までのパイロット期間を経て、2029年から本格運用される予定です。

最後に、ETSの導入に向けて準備をしているタイ、フィリピン、マレーシアについて簡単に紹介します。

フィリピンでは今年、低炭素経済投資法案が国会の下院を通過しました。この法案には企業に対するGHGインベントリーの作成、脱炭素計画の策定、排出枠の設定や取引といったETS関連の規定も盛り込まれており、今後、上院で審議される予定です。

次に、タイはこれまで自主的な炭素市場で経験を培ってきましたが、現在ドラフトが公開されている気候変動法案にETSに関する規定が入っています。企業の算定報告制度、ETS、炭素税に加え、タイ独自のCBAMについても言及があるので、非常に興味深いと思っています。この気候変動法案は今年中に国会に提出され、2027年ごろに施行される予定です。

最後に、マレーシアはこれまで世界銀行などと協力してカーボンプライシングの実施可能性調査を実施しています。また政府高官などが2026年までに鉄鋼やエネルギーセクターへの炭素税の導入を検討してると発言していますので、そう遠くないタイミングで施行に向けた具体的な動きが出ると思われます。

解説 「GX推進法改正案」について

WWFジャパン専門ディレクター(環境・エネルギー) 小西雅子

GX推進法の背景:世界の脱炭素潮流

GX推進法が改正され、日本でもようやく排出量取引制度が本格的に導入されることが決まりました。この成長志向型カーボンプライシングは、GX経済移行債などを活用して先行的に投資する企業を支援して準備をし、2026年から全員参加型で規制型の排出量取引制度で規制をするしくみになっています。さらに、2033年からは、発電事業者に対する有償オークションが段階的に導入されます。

また、現在は1トンあたり286円という非常に低い税率の炭素税が入っているにすぎませんが、2028年から炭素に対する賦課金が導入されます。そして、政府による20兆円の先行投資を呼び水にして民間資金130兆円を動かし、合わせて150兆円をGXに投資して、国際競争力のある脱炭素型の経済成長をめざすことになっています。

カーボンプライシングは、1990年に北欧で炭素税が開始され、2005年には欧州で初めての排出量取引規制が始まると、アメリカの各州、オーストラリア、新興国へと広がってきました。私は環境省のカーボンプライシング小委員会の委員でしたが、日本が20年もの間ずっと他国の制度を検討している間に、今や先進国だけでなく、新興国も続々と排出量取引制度を導入しています。日本では東京都と埼玉県で行われているだけですが、2026年からようやく本格稼働することになります。

排出量取引制度のメリット

カーボンプライシングのメリットは、予測可能性です。これからどれだけ排出量が減らされるか、あるいは炭素税がどれだけ上がるかによって、エネルギー価格が上がっていく予測可能性が示されるため、省エネ技術の普及拡大が促進され、再エネへの側面支援につながります。

日本全体で排出削減へのインセンティブが強まりますので、日本企業の脱炭素技術が進展し、国際競争力が強化されます。また、明示的な炭素価格により、欧州のCBAM(炭素国境調整措置)を免れることができます。そして、固定価格買取制度がなくなった後も再エネ導入が促進されますし、再エネ100%の事業運営を掲げるグローバル企業のサプライチェーンに入っている国内企業にとっては後押しになります。何より、環境に関心がない層や企業をも取り組むことになるので、公平性が担保されます。さらに、山火事や洪水など深刻化する気候変動の影響が緩和される方向へ進み、被害対策費用が軽減されます。

そうは言っても、地域の中小企業にとってはどうなのかという声も非常に多く聞こえてきます。『中小企業白書』でも、脱炭素化の重要性は理解しているものの、実際に取り組むには障壁が多いという声があります。しかしGX‐ETSなどが導入されると、地域の中小企業に省エネ診断やリスキリングなどの支援が回りやすくなり、取引先との事業継続やブランドイメージが向上する効果があります。また、対策がより経済的になり、設備投資に対する各種補助金が増えることも大きな利点になります。

地域の再エネ導入も促進されます。再エネの価値が高まり、脱炭素電源としてコーポレートPPAなど需要側の引きが強まりますし、データセンターやAI産業など再エネ電力を求める企業が立地して新たな雇用を生み出し、再エネ目標を掲げる自治体の優位性が確保されます。また農業従事者がソーラーシェアリングの収益事業に取り組みやすくなるメリットもあります。

GX-ETSとGX経済移行債の注意点

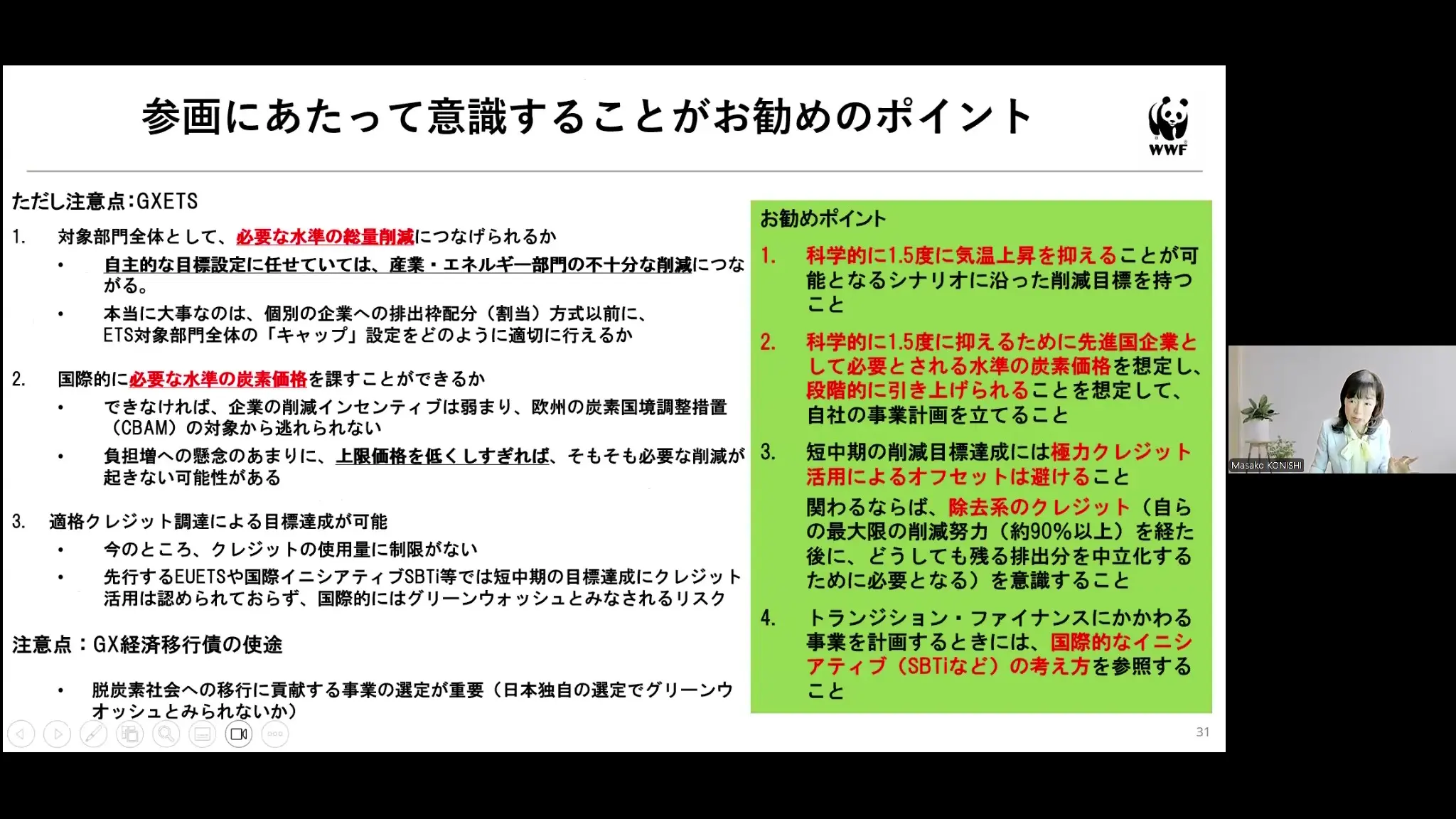

ただし、ようやくGX-ETSが導入されるとはいえ、最初は非常にゆるやかに入ってくるため、脱炭素政策としての実効性が保たれない、あるいは保たれにくいことを想定して準備することが必要です。これから注意すべき点をご説明させていただきます。

注意点① 対象部門全体として、必要な水準の総量削減につなげられるか

現在構想されているGX-ETSでは、全量が無償割当になります。「トランジション期にある事業者の状況を踏まえ、業種特性も考慮する」という言葉から、業種ごとのベンチマーク方式であることが予想されます。また、製造拠点が国外に移転するリーケージリスクや、設備の新増設・廃止も勘案するとしています。

問題はキャップの設定です。本来は日本全体で必要な削減量を計算し、そこから各事業者に割り当てられます。しかし、今回のGX-ETSは、1.5度目標に整合するキャップにするという言葉が明示されていないため、全体として1.5度目標に整合しない可能性があり、排出量取引制度の実効性が危ぶまれます。そのため、参画される企業には、1.5度目標に沿った目標設定をお勧めしたいと思います。

GX-ETSはベンチマーク方式で開始しますが、欧州の経験からこの方式はロビー活動がとても激しくなるため、非常に行政コストがかかることがわかっています。後発の日本では、欧州の教訓に学び、できるだけ早くオークション方式に移行して実効性を保つことが重要になります。

また、欧州では安い労働力や市場を求めての国外移転はあっても、炭素価格を理由としたリーケージはほとんど起きていないという研究結果があります。リーケージの回避を理由に緩和措置を受けることは不適切ですので、非常に慎重な制度設計が求められます。

注意点② 国際的に必要な水準の炭素価格を課すことができるのか

排出量取引制度では、炭素価格がある一定以上でない限り削減インセンティブは高まりませんが、日本は価格安定化措置を入れるとしています。「事業者の投資判断のための予見可能性の向上と、国民経済への過度な影響の防止」、また「価格高騰時には事業者が一定価格を支払うことで償却したものとみなす」ということで価格安定化措置が入っているわけですが、上限価格が低く設定されると、事業者にこれだけの金額しか払わなくていいというシグナルを出すことになるため、むしろ気候変動対策の妨げになってしまいます。

それでは、日本はどれぐらいの炭素価格を想定しているかというと、日本エネルギー経済研究所の試算では、化石燃料賦課金は2028年に1トンあたり180〜224円、2050年には2,069〜6,094円とされています。また、特定事業者負担金は2033年にオークション率を20%と想定して3,300〜3,500円です。つまり、化石燃料賦課金と特定事業者負担金を合わせても、2028年から2050年までの平均で2,174〜2,745円にすぎません。

これに対して、IEA(国際エネルギー機関)では、2050年にネットゼロを達成するために必要な先進国の炭素価格は2030年に140ドルと指摘しています。現在想定している低い炭素価格では必要な削減が進まない可能性がありますので、必要な水準の炭素価格を予測可能性をもって示したうえで、その方向に進むことが望まれます。そうしないと、欧州のCBAMの対象になるリスクが生まれます。

ちなみに、他国のETSでは、欧州が50〜100ドル、カルフォルニア州で20〜40ドル、韓国も当初20〜30ドルというように、現在でさえ日本がこれから始める炭素価格を上回っていますので、日本が世界に伍して削減インセンティブを高めるためには、炭素価格が上がることを想定しておくことが必要です。

注意点③ クレジット調達による目標達成について

GX-ETSでは、割り当てられた排出枠を実際の排出量が超過した事業者は、排出枠の調達が必要になりますが、排出削減が進んで余剰が生まれた事業者は、排出枠の売却や繰り越しをすることができるとされています。つまり、排出枠を調達することで目標を達成することができます。ここで使える手段としては「超過削減枠」や「適格カーボンクレジット」が想定されていますが、その使用量には今のところ制限が設定されていません。

この規定は、世界の他のETSと比べて、非常にゆるいと言わざるを得ません。先行する欧州やイギリスのETSでは、すでに外部クレジット調達による目標達成は認められないからです。また、短中期の目標達成のためのクレジット活用は、国連の「ネットゼロ提言書」でも認められていません。そのため、グローバルにはグリーンウォッシュと見なされますので、なるべく自社の努力で削減目標を達成することが必要です。

現在パイロットフェーズにあるGX-ETSのフェーズ1で使えるクレジットとしては、Jクレジット、2国間で行うJCMクレジット、その他の適格カーボンクレジットが認められています。今後は昨年のCOP29で決まったパリ協定6条4項の「除去系クレジット」が世界中で注目を浴びることになりますので、将来のためにこういった除去技術の開発に貢献する姿勢でクレジットを見ていくことはお勧めできることかもしれません。

注意点④ GX経済移行債の使途について

脱炭素社会の移行に貢献する事業が選定されているか?

GX経済移行債の使途の選定は日本独自であり、グローバルにはグリーンウォッシュと見られる可能性があるものが入っています。早期の脱炭素化が難しい産業もあるので、移行を後押しするトランジションファイナンスは必要不可欠ですが、その取り組みが脱炭素化目標と整合するのかという疑念、またグリーンウォッシュではないのかという懸念が十分払拭できないものが含まれています。

令和5年の入札の実績を見ますと、応札倍率はやや低い水準で、サスナビリティを重視する投資家による積極的な購入によって生じる価格の上乗せ(グリーニアム)も事前予想に比べて小幅で、低調な入札結果になりました。それは、流動性が乏しくなるリスク、あるいは海外投資家のGX支援の実効性に対する疑念を払拭できず、積極的な投資を呼び込めなかったからだと言われています。そのため、脱炭素社会への移行に貢献する事業を選定して支援する、そしてトランジションファイナンスの内容をグローバルスタンダードに準じて見極めることが重要です。

まとめ

これまでの説明をまとめると、①自社の取り組みは科学的に1.5度に気温上昇を抑えることが可能となる削減目標を持っていただき、②炭素価格は段階的にそれが引き上がれることを想定して、投資の決定をしていただきたいと思います。そして、③短中期の削減目標達成には極力クレジット活用によるオフセットは避けて、自社の努力でなさることをお勧めしますが、もし関わるならば除去系のクレジットを形成し、「バリューチェーンを超えた緩和」として活用すること、④トランジションファイナンスに関わる事業を計画する際は、国際的なイニシアティブの考え方を参照することをお勧めしたいと思います。

質疑応答

Q.日本ではなぜETSの実施が遅れているのですか。

京都議定書、CDM、二国間協力(JCM)、パリ協定などでの国際排出権取引のルール作りは環境省・IGESなど、日本の役割は大きかったと思っています。にもかかわらず、国内のETS導入に時間がかかったのはなぜでしょうか。他国や過去の教訓を活かせているのでしょうか。

回答 産業団体の強い反対があったからだと理解しています。過去の提言を読んでいただけばおわかりいただけますが、排出量取引制度に対してずっと強い反対意見を出していました。その方針が転換したのはこの2〜3年ですが、欧州のCBAM(炭素国境調整措置)の導入が大きな契機にはなったのだと思います。

欧州でEU‐ETSが始まった2005 年前後に日本国内でも議論され、試行的制度が実施されましたが、反対が強かっために導入されなかったという経緯があります。

Q.EUは排出枠が多量に余っているということでしたが、直近は取引価格も日本に比べたら高く維持されていると思います。バンキングを認めているのになぜそんなことが可能なのでしょうか。調べたところMSRによるものというように見えるのですが、詳細をご教示いただけると幸いです。

回答 先ほどEU‐ETS が初期に犯した過ちについて説明しましたが、その失敗を受けて改善が図られてきました。ご指摘のとおり、その対策の1つがMSR(Market Stability Reserve:市場安定化リザーブ)の導入です。MSRとは、最初から排出枠の全量を配るのではなく、少し取り置きしておき、市場の様子を見て、問題がある場合にあらためて配分して需給のバランスを取る政策です。その効果もあって近年は価格が持ち直しており、昨年は100ユーロを超えた時期もありました。

Q.個社の排出量を超えてしまった場合の罰則はあるのでしょうか。

回答 制度によりますが、通常は設定します。オーバーした排出量1トンにつきXX円のような金額で設定するのが通常です。その金額は、市場価格より相当程度高く設定されます。

Q.取引できる排出枠は年度毎〆(年度をまたいでの売買はできない)なのでしょうか。

回答 制度によりますが、EU-ETSは年毎になっています。ただし、排出枠はバンキング(貯金)できますので、年をまたいだ売買もできます。ただし、ボローイング(前借)はできません。

Q.日本はセクターではなく、排出量で参加(義務)企業を決めます。日本はEU-ETSのようにセクターごとに枠を決めるのですか、それとも排出量別に枠を決めるのですか。

回答 厳密に言うと、EUは日本の事業所に相当するinstallation (設備)という単位で、参加の義務を決めています。ご指摘のとおり、これに対して日本では、今のGX-ETSの法案の流れでいくと、企業単位で決めることになりそうです。そうすると、「大きな企業の小さな事業所」も厳密に排出量を報告することになるなど、課題があると思います。GX-ETSはまた、「下から積み上げた結果としてキャップがなんとなく決まる」方式になりそうですが、それは我々からすると「そもそものこの制度の重要なところスキップしてる!」ということになります。

Q.東京都、埼玉県が建物からの排出について実施していますが、今後、国内では、県レベルでの横展開が協議され、急速に進んで行くのでしょうか。

回答 GX-ETSの法制化により、日本全体で排出量取引制度が導入されるので、おそらく自治体としてあらためて東京都・埼玉県にならうインセンティブは減っていると思います。

Q.ETSごとのカバー範囲の重複はあるのでしょうか。たとえばEU-ETSの海運セクターとIMOで議論されているETSなど。

回答 重複はありえます。IMOで議論されているものはまだまだ議論途中と理解していますが、もし何も調整されなければ、重なる可能性はあります。通常、そういう場合は、二重負担にならないよう調整が図られます。

Q.「排出量取引(排出枠取引)の方式には、キャップ&トレードとベースライン&クレジットの2種類がある」/「クレジット取引の方式には、キャップ&トレードとベースライン&クレジットの2種類がある。

この2種類の表記のうち、いずれの表現が正しいのでしょうか。情報源によってまちまちのように感じます。

回答 好みもあるかと思いますが、前者の方がいいと思います。後者の説明文だと、「クレジット取引」の仕方に違いがあるかのように読めますが、取引のあり方自体に違いはありません。そうではなく、キャップ&トレードは、キャップから排出枠を生み出す「供給」と、それを必要とする義務を生じさせる「需要」の両方を作るの対して、ベースライン&クレジットは、削減プロジェクトからクレジットを生み出す「供給」しか担当しないのが特徴です。

Q.ASEANには化石燃料依存の国々も多いと思います。その一方で、本日のご報告のようにETS政策も進んでいるとのことですが、それはASEANは、化石燃料も一定程度使用しつつ、国際的な資金調達目的で脱炭素政策も進めるという2つの異なる対応を都合よく使い分けているという理解になるのでしょうか。

回答 私の個人的な感触では、都合よく使い分けている、裏表があるという見方は少し違うと思います。ASEAN各国はそれなりに真剣に脱炭素を進めて行こうと考えています。そのためには電源の脱炭素化、つまり化石燃料からの脱却は不可欠ですので、莫大な資金が必要になりますし、ETSを含めた政策手段を活用していかなければなりません。当然、すぐに化石燃料をぜんぶ止めるというわけにはいかないので、移行の過程で両者が並行していくことになります。さまざまな既得権益があるため、ステークホルダーレベルのやる気には濃淡がありますが、全体の流れとしては脱炭素の方向に向かっています。実際、インドネシアが最初から電力セクターをETSの対象にしたのは、着実に脱炭を進めていきたいからだと私は見ています。

Q.これからご説明いただくかもしれませんが、日本で導入される排出量取引でも、EUと同様にクレジットは認めない方向なのでしょうか。

回答 日本ではクレジットが認められており、目標達成に使えます。先ほどご説明したとおり、今のところ使用量に制限はありませんが、やがて制限をかける方向だとは聞いています。

Q.EU-ETSで外部クレジットを認めた場合にはキャップが機能しないことになるので、なぜ禁止できなかったのでしょうか。

羽賀さんへ:インドネシアの例でクレジットが認められる特定の緩和活動とは具体的に教えてください。

回答 2つの理由があると思います。実はEU-ETSが始まるとき、規制当事者である欧州委員会や政府当局も、そもそもどれくらいのキャップが適切なのかがわかっていませんでした。そうした状況の中で、厳しくなったらたいへんだ、厳しくなったときに何とか助かる方法がほしい、柔軟性のある措置がほしいという企業からの要請を受け入れ、助かる方法の1つとして外部クレジットの調達による目標達成に合意をせざるを得ませんでした。

もう1つの理由は、このとき認められた外部クレジットの主たるものが京都議定書の下で認められているCDM(クリーン開発メカニズム)クレジットだったことです。欧州としても、国の削減目標に使えることが国際条約で認められているクレジットの利用を却下することは難しかったわけです。

以上2 つの理由、つまり柔軟性を求めた企業の声が大きく、データが不足している中でクレジットの利用を認めざるを得なかったうえに、国際的に認められているクレジットにもかかわらず、実際には不備が多かったことが大きな理由だと思います。

インドネシアについては、インドネシア政府がクレジットの認証をしていますが、再エネの事業、特に新しい再エネ設備を導入する事業や、交通や建設から生じたクレジットであれば使えるものと承知しています。

Q.2028年に日本で導入される「炭素に対する賦課金」は排出量1トンあたりどの程度の価格になるか、目安は示されているのでしょうか。

回答 先ほどご説明した日本エネルギー経済研究所の試算では、上限価格や下限価格がどう設定されるかは別にして、平均2,000円というレベルと想定されます。ただし、パイロットフェーズで自主的に始まったGX-ETSが急速に規制へと移行していますので、日本の産業を脱炭素化し、経済成長の後押しをするために、今後は必要な水準に近づけていく努力がなされるのかもしれません。

Q.米トランプ政権はCBAMやそれに類する制度を「非関税障壁」と認定し、高い相互関税の根拠とする可能性があります。これがCBAMの実行を阻むとともに、カーボンプライシングの導入機運にも水をさす懸念はありませんか。

回答 欧州の国々に対する影響だけでなく、他の国々に対しても影響があると思います。ただし、欧州は4月3日時点で対抗措置を出す、つまり喧嘩を売るなら買うという姿勢を示しており、CBAMそのものまでは言及していませんが、基本的に強気の交渉姿勢を崩してないので、現時点ではCBAMを変更することはないと思っています。

他方で、仮にCBAMのような制度を検討している他の国々に対して、水を差す効果があるかといえば、国によってはあると思います。それはアメリカに対する依存度の高さによってかなり変わってくるとは思いますが、仮にアメリカとの関係が強ければ変更することもありえると思います。

Q.スコープ1の削減を対象にしていると思いますが(間違っていたらすみません)、企業にとって削減余地が少ないと感じています(電気を再生エネに切り替えるよりも難易度が高い)。データセンターを再エネにしても枠の達成は難しい。この認識で合っていますか。

回答 GX-ETSはスコープ1が対象になります。ご質問者がどんな業種かによりますが、もし製造業であれば、実は日本ではまだまだ安価にスコープ1を削減できるという研究報告があります。たとえば高温の熱を中温、低温とカスケード利用していく、あるいは工場で回しっぱなしのファンにインバーターを入れるなどの技術でも省エネが進められることがわかっていますので、スコープ1の省エネの余地はあると思っています。

また、もし質問者の方がたとえば金融機関のように、使っているエネルギーのほとんどがスコープ2の電気だという場合でも、自動車をEV化する、あるいは電化を進めていけば、スコープ1の削減をしている電力会社も脱炭素化を図っていますので、削減は進められると思います。

Q.GX-ETSでは排出枠の割当においてベンチマーク方式が採用されるとのお話だったと理解したのですが、GX-ETSは主にエネルギー多消費分野を対象としたベンチマーク方式と、それ以外の産業分野を対象としたグランドファザリング方式が併用されると理解しておりました。どのように理解したらよいでしょうか。

回答 まだベンチマークを作ることが難しい産業もあると理解しています。そうした業種はグランドファザリングになると思います。GX-ETSはパイロットフェーズ1に参加している企業が意見を出すことによって制度が作られていきますので、自社の産業にとってここが問題点だということがあれば、ぜひその内容を政府に伝えていただきたいと思います。日本にふさわしい ETS を作っていくのは参画する企業ですので、国際的に先行している制度に肩を並べる制度になるよう、どんどん意見も出していただきたいと思います。

Q.各ETS間の統合の議論・交渉も行われているのでしょうか。というのも、国ごとに「ベンチマーク方式」的に排出枠を割り当てるとすれば、日本という国の単位で見れば他国よりも大きな量が割り当てられて然るべきだと思うのです。

回答 統合の議論があるかといえば、残念ながらありません。しかし、統合に向けた可能性があるかといえば、あります。パリ協定の6条2項を活用すると、各国の制度をつなげることができるからです。実際、EUは統合を想定しながら作っているので、 EU‐ETSには「リンキング・ダイレクトティブ」があり、こういう条件であれば他の国とEU-ETSとつなげることが可能だという整理をしています。しかし、今のところ全部をまとめようという動きはありません。

Q.質問というか確認です。

「政府が事業者に対して枠を”有償で”割り当てるのがオークション方式である」

「事業者が排出枠を超過したら、枠を”有償で”調達しなければならない」

この文にはいずれも有償という言葉が出てきますが、文脈が異なりますよね。つまり、枠の割当方式が有償だろうが無償だろうが、枠を超過した場合に有償で調達する(もしくは外部クレジットでオフセットする)必要があることは共通だと。

回答 オークション方式では、全量が有償でオークションされます。2番目の方は超過してしまったら、それを外部から買ってこなければならないけれども、それが有償だという意味ですので、枠全体か超過した分かという違いはあるとは思います。

2 番目のポイントは、最悪、調達できなかったら安いクレジットを調達し、それもできなければもっと高い金額を払う可能性があるというところが違うと思います。調整期間内に安いクレジットを調達することはあり得ますが、それができなければ罰金を払うことになります。その場合は市場価格よりかなり高い金額を払うことになるので、全部が有償といっても金額は異なります。

Q.現在のボランティア市場でのカーボンプライシングの動向(価格、認証別、セクター)をご教示いただけますか。

回答 State of Voluntary Carbon Markets という報告書が毎年、発表されますので、ご参考になさってください。

Q.山岸様のスライド3枚目の、特に右側に疑問があります。「JCM=義務」「Jクレジット=自主」という表現は妥当でしょうか。いずれも自主的取り組みだと思うのですが。

回答 鋭いご指摘です。純粋に参加することが義務であるか否かで純粋に分類をするとご指摘のとおりなのですが、本来的に「遵守市場」向けか「ボランタリー市場」向けかという点で整理すると、JCMはパリ協定の6条2項のしくみを活用してパリ協定の目標達成に使うために作られたので、「義務のある制度上で使われるクレジットを創出するもの」という意味では、義務側に入ることになります。

開催概要

日時:2025年4月11日 14:00〜15:30

場所:Zoomウェビナー

対象者:企業関係者を中心に関心のある方々

参加費:無料

参加者数:550人

イベント案内:https://www.wwf.or.jp/event/organize/5922.html

関連情報

- 「GXリーグ基本構想」で示された方向性への懸念

- WWF声明「岸田首相の省庁横断でのカーボンプライシング検討は、 GXリーグなどの自主的な制度のみに留めてはならない」

- 【WWF声明】日本企業の排出削減のさらなる促進に向けてGX-ETSの強化を要請する

- GX関連法に残る問題点と必要な改善策

- 「GX関連法案の改善ポイント 脱炭素社会の実現と産業競争力の強化の真の両立に向けて」

- 【WWF声明】変革(G「X」)の意志なきGX基本方針の閣議決定に抗議する

- 【WWF声明】遅すぎるカーボンプライシング本格導入と拙速すぎる原発方針転換のGX基本方針案に抗議する

- 【WWF声明】国民的議論が無いまま拙速に成立に至ったGX脱炭素電源法に抗議する

- 「GX 実現に向けた基本方針」に関する意見

- 企業が知っておきたい国連による「ネットゼロの定義提案書」(COP27で発表) ~業界団体のロビー活動やクレジットにご注意~

- グリーンウォッシュ(見せかけの環境配慮)にご用心!~国際動向から日本におけるリスクの現状まで〜

- 見せかけの環境配慮「グリーンウォッシュ」にNo!強まる取り締まりの動き

- SBTiとは

- SBTiが新基準のドラフトを公表!

- 【アーカイブ動画あり】スクール・パリ協定プラス 2024 ~脱炭素に関するシリーズ勉強会~ 企業が知っておきたい「気候変動に関する国連会議COP29の結果」~COP29の結果から考える、今後の脱炭素戦略~

- Beyond Value Chain Mitigation(バリューチェーンを超えた緩和)とは?