気候変動対策No.1の運輸業関連企業は? 「企業の温暖化対策ランキング」第8弾

2018/10/05

「企業の温暖化対策ランキング」第8弾 表紙

存在感をますます高めるパリ協定

進行する地球温暖化の脅威と向き合う国際社会。

国同士の間で対立した議論が続いてきた中で、その姿勢の変化が大きく示されたのは、2015年12月にフランスでの国連会議(COP21)で採択された「パリ協定」の成立でした。

今世紀後半には世界の温室効果ガスの排出をゼロにすることを、世界の国々が約束した「パリ協定」。

2015年の成立から2016年11月の発効まで、1年かからなかったという事実は、温暖化に対する危機感と、この協定に対する世界の期待の大きさを表しています。

トランプ大統領が、パリ協定からの離脱を宣言した折、アメリカ国内で起きたアクションも、そうした期待の表れの一つでした。

このアクションは、トランプ大統領に対するアメリカの自治体や企業、NGOなどの非国家アクターが、「We Are Still In」と呼ばれるネットワークを発足。大統領や連邦政府の意向に関わらず、パリ協定を達成する意思を明らかにするものでした。

これと同じ動きが、日本でもスタート。2018年7月、国内の企業や自治体、民間団体などによるネットワーク「気候変動イニシアティブ(Japan Climate Initiative:JCI)」が発足したのです。

やはり、参加する非国家アクターは発足以降、200を超え、それぞれパリ協定の達成に向けた意欲を示しています。

企業による意欲的な取り組みは他にもあります。

その一つが、「SBT」(Science Based Targets)です。

これは、パリ協定と整合した科学的な削減目標の策定を呼びかける国際イニシアティブです。 各国の企業が続々と取り組みを初めていますが、このところ日本企業の参加が目立っています。2018年9月28日時点で、64社となり、全体の13%を占めるまでになっています。

そうした日本企業の温暖化対策への取り組みを評価し、促進させるWWFジャパンによる「企業の温暖化対策ランキング」プロジェクトが、2018年10月5日、最新の報告書を発表しました。

運輸業の上位企業は?

今回発表した第8弾となる「『企業の温暖化対策ランキング』 ~実効性を重視した取り組み評価~ Vol.8『運輸業』編」では、運輸業の31社を調査。

31社のうち、環境報告書類を発行していない6社をのぞく25社の温暖化防止の取り組みを評価しました。

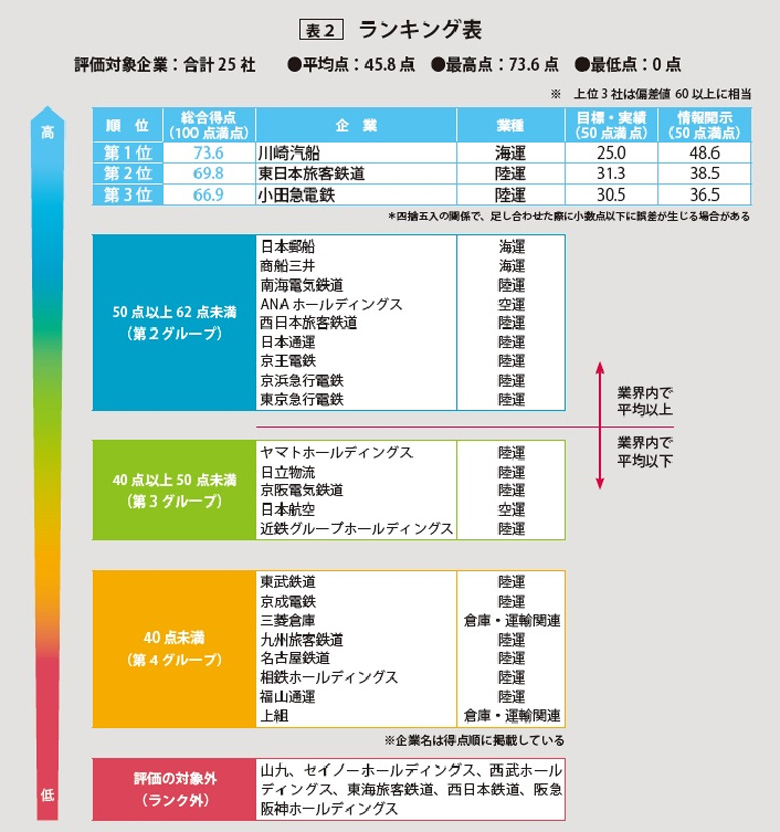

この結果、上位ランキングの3社は次のようになりました。

| 順位 | 総合得点 (100点満点) |

企業 | 目標・実績 (50点満点) |

情報開示 (50点満点) |

|---|---|---|---|---|

| 1 | 73.6 | 川崎汽船 | 25.0 | 48.6 |

| 2 | 69.8 | 東日本旅客鉄道 | 31.3 | 38.5 |

| 3 | 66.9 | 小田急鉄道 | 30.5 | 36.5 |

取り組み評価の基準と今回の評価

このプロジェクトでは、各社が発行した環境報告書やCSR報告書などを基に情報を収集し、温暖化対策の取り組みを主に実効性の観点から評価しています。

採点に関しては、次の2つの観点から、21の指標を設け、評価を行なっています。

【1】目標および実績:企業として温暖化対策の「目標」を設定し、その実績を評価・分析しているか

【2】情報開示:取り組みの状況や進捗などに関する情報開示を行なっているか

この2つの観点を踏まえた、特に重要な指標は次の7つです。

- 長期的なビジョン

- 削減量の単位

- 省エネルギー目標

- 再生可能エネルギー目標

- 総量削減目標の難易度

- ライフサイクル全体での排出量把握・開示

- 第3者による評価

評価の結果、第1位となった川崎汽船は、「情報開示」の評点(50点満点)においては48.6点とほぼ満点を獲得。特に「ライフサイクル全体での排出量把握・開示」、「第3者評価」などの項目で満点となっています。

また「目標・実績」の評点は25.0点と半分にとどまりますが、「省エネルギー目標」では満点の評価。更に、2050年に向けた長期の視点をもち、温室効果ガス(GHG)排出削減目標を掲げています。

ただし、目標設定は原単位にとどまり、総量による削減管理を行なっていないため、「GHG総量目標の難易度」の項目では無得点となり、この点が課題の一つとなっています。

2位の東日本旅客鉄道、3位の小田急電鉄はいずれも「省エネルギー目標」や「目標の難易度」で満点を獲得し、「目標・実績」の評点は川崎汽船を上回りました。

しかし、「ライフサイクル全体での排出量把握・開示」でスコアを伸ばせなかったこともあり、1位にはおよびませんでした。

業界内で偏差値60以上に該当するのは、今回は川崎汽船、東日本旅客鉄道、小田急電鉄の3社となりました。

業界全体としては、総合得点は、過去に実施した7業種と比較して、45.8点と中程度のレベル。

平均点は各々電気機器48.7点、輸送用機器46.7点、食料品44.8点、小売業・卸売業34.1点、金融・保険業34.9点、建設業・不動産業47.2点、医薬品54.4点でした。

ただし、「長期的なビジョン」、「再生可能エネルギー目標」という、今まさに国際社会から求められている指標は、全体的に取り組みレベルが低く、後者については全ての企業が無得点となりました。

ランキングで下位に位置する企業については、「目標・実績」の評点を見ると0点(満点=50)が3社、15点以下が6社となり、低スコアの原因となっています。今後の取り組みによって、目標設定の項目をはじめとして、全般的に底上げが必要な状態です。

陸運業、海運業、空運業に分けて分析すると

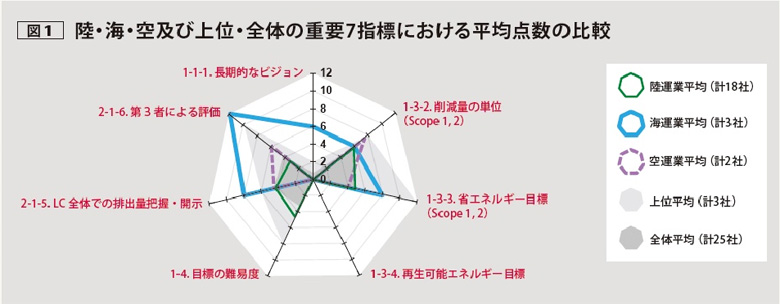

業界を、陸運業、海運業、空運業、倉庫・運輸にさらに分けて分析したところ、海運業3社は、陸運業、空運業と比較すると相対的に取り組みレベルが高いことがわかりました。(図1)

第3者検証による開示データの信頼性向上の指標は海運業3社ともに満点となりました。ライフサイクル全体での排出量把握・開示、省エネルギー目標でも比較的得点が高くなっています。

また、長期的なビジョンにおいても得点をある程度伸ばしましたが、先述のように原単位での目標設定であるため、「GHG削減量の単位」で低評価となり、「GHG総量目標の難易度」は海運業はいずれも無得点と、改善の必要性があります。

川崎汽船、日本郵船は、パリ協定と整合した削減目標の策定を呼び掛ける国際イニシアティブ 「Science Based Targets」(以下、SBTi)に取り組んでおり、その目標は既にSBTi側から承認を得ています。

その後、現在の方法論では、海運業の企業に対しても総量での削減目標が必須となっています。つまり、SBTの方法論は最新の国際動向などを踏まえ、常にアップデートされています。

海運業界では、今後世界の海上輸送量が2050年にかけて2倍以上に増加することが予想される中、原単位での目標設定だけでは必ずしも2度目標を持つパリ協定と整合しているとはいえなくなっています。

今後は川崎汽船、日本郵船とも、SBT参加企業として、原単位だけではなく総量削減目標に切り替えることが期待されます。

なお、国際海事機関(IMO)は、2030年までの燃費効率40%改善、2050年までのGHG排出量半減、今世紀中のGHG排出ゼロを目指す目標を掲げています。

こうした背景から、SBTの承認を取得することをゴールとするのではなく、国際社会の動きと整合した野心的な目標となるよう、常にレビューを行なっていくことが重要であることがわかります。

コンテナ船(トルコ、イスタンブール)

空運は原単位目標、陸運は総量削減目標をもつ傾向

残念ながら陸運業、空運業においては長期的な視点を持つ企業は一社も見られませんでした。

また、ライフサイクル的な視点が乏しいこともわかりました。第三者による検証も進んでいないこともあって、点数を伸ばせない企業が多く見られました。

特に陸運業は、鉄道分野をはじめ、不動産事業やホテル事業などを行なっている企業が多くあります。こうした点からも、自社の事業全体を俯瞰して、ライフサイクルで排出量を管理していくべきであることが指摘できます。

ただ、陸運業では総量削減目標を持つ企業が多数ありました。その半数は東京都などが条例で定める総量削減義務への対応です。

たとえば、東京都では、エネルギー消費量が一定規模以上の事業所に対して総量でのGHG削減義務を課しています。

こうした陸運業におけるGHGの目標設定は、半数の企業は日本政府の目標もしくはそれを上回る水準での先進的な目標であり、残りの半数は条例対応となっています。自治体の政策が企業の目標策定を後押しする好事例であるといえるでしょう。

一方で、空運業は原単位でのGHG目標を持つ傾向にあります。

航空機の燃料消費による排出量は非常に大きく、海運業とともに代替エネルギーの確立が大きな技術的課題となっている業種です。

国際民間航空機関(ICAO)は、2020年以降、国際航空分野におけるGHG排出を増加させず、カーボンニュートラルな成長を行なうことを宣言しています。

個々の航空会社も、代替燃料の確立という大きな課題がある中でも、まずは2050年のビジョンを描き、そこに向けた総量目標を設定し、ステークホルダーと協働していく事が求められます。

運輸業界全体としての課題

1.乏しいライフサイクルの視点

ライフサイクルの視点が乏しいことは、陸運業、空運業で具体的に指摘しましたが、運輸業界全体としてもあてはまります。

全25社の中でライフサイクル全体での排出量把握と情報開示を行っていた企業は、川崎汽船、西日本旅客鉄道、日立物流の3社(12%)のみでした。

これを、過去の業種と比較すると、次のようになり、本業種が低いレベルに位置することが分かります。(業種により調査時期が異なるため、比較はあくまで参考情報)

- 『電気機器』編;19%

- 『輸送用機器』編;28%

- 『食料品』編;13%

- 『小売業・卸売業』編;20%

- 『金融・保険業』編;10%

- 『建設業・不動産業』編;20%

- 『医薬品』編;52%

運輸業の場合、製造事業者などと異なり、いわゆる製品のライフサイクルのように明確なバリューチェーンという概念が描きにくいという特徴があります。

今回の調査で、ライフサイクル全体での排出量の開示やその削減に取り組んでいる企業が全体的に少なかった背景には、そうした要因があるかもしれません。

ですが、GHGの削減に取り組む上で、自社の事業範囲における排出だけではなく、その上流・下流を意識したライフサイクル全体の排出を管理する視点が重要になってきます。

Scope 3(全15カテゴリー)の見える化をはかりながら、ビジネスの全体像を俯瞰し、間接的に関わりのあるエリアについても、排出削減の取り組み範囲を広げていくことが、より一層重視されるべきです。

2.長期的な総量削減目標の策定が必要

陸運業は総量削減目標を掲げている傾向があるものの、運輸業全体としては、少なくとも総量で目標管理している企業の割合は40%と過去の7業種と比べてやや低くなっています。

過去に実施した評価の業種別の比較は次の通り。

- 『電気機器』編:49%

- 『輸送用機器』編:44%

- 『食料品』編:50%

- 『小売業・卸売業』編:7%

- 『金融・保険業』編:30%

- 『建設業・不動産業』編:40%

- 『医薬品』編:76%

パリ協定の下で、世界の平均気温の上昇を「2度未満(できれば1.5度)」に抑えるためには、世界のGHG排出量を2050年に約40~70%削減し、2100年までにはゼロにすることが求められています。

GHGの排出が今後より制限されていく中で、企業は速やかに事業を脱炭素化することが求められています。

実際、ESG投資の主流化に伴い、世界の投資家による企業を見る目も、ますます厳しくなっています。

今後地球温暖化が深刻化する中で、いかに本業におけるリスク・機会を分析・予測しているのかを開示することが必要となっており、そのためのシナリオ分析の実施が世界の投資家から求められています。

長期的なビジョンを設定し、脱炭素社会に向けた総量削減を進めることは、もはや企業経営を持続可能なものにする上で必須の要素となっているといえるでしょう。

3.再生可能エネルギー目標の欠如

風力発電設備(イギリス)

残念ながら、本業種の中で再生可能エネルギーの数値目標を掲げている企業は一社も確認できませんでした。これは、業界として、全社が0点となった唯一の項目となりました。

また、「再エネの導入を進める」といった定性的な目標を設定するだけでなく、目標年や導入量等を明らかにすることで、その目標の実効性を高めていく必要があります。

陸運業、特に鉄道事業者は、GHGの排出が主にScope 2における電気の使用であるため、再生可能エネルギーを取り入れやすいという利点があります。

陸運業の中には再エネの導入量を開示している企業も比較的多く見られたため、今後は業界としての利点を活かしながら、定量的な目標の設定に踏み出すことで、再エネの活用を一層進めていくことが期待されます。

企業にとっても、再エネの活用は温暖化対策のためのますます重要な選択肢となりつつあります。

2012年にスタートした固定価格買取制度(FIT)を契機に、企業にとっても再エネに対する設備投資がしやすい環境が整ってきました。さらに、電力システム改革が進むことによって再エネを調達する手段や選択肢も増えています。

パリ協定の成立後、世界の平均気温の上昇を2度未満に抑えるため、企業にもSBTiにコミットするなどして、科学的な知見に基づく、長期的な視点に立った取り組みが求められるようになりました。

WWFはこれからも、業界ごとに異なる温暖化対策の実情を明らかにしながら、産業界による温暖化防止の取り組みが推進されるよう、今後も積極的に提言を続けていきます。

報告書

記者会見発表資料

関連情報

- 『企業の温暖化対策ランキング』 ~実効性を重視した取り組み評価~ Vol.1『電気機器』編

- 『企業の温暖化対策ランキング』 ~実効性を重視した取り組み評価~ Vol.2『輸送用機器』編

- 『企業の温暖化対策ランキング』~実効性を重視した取り組み評価~ Vol.3『食料品』編

- 『企業の温暖化対策ランキング』~実効性を重視した取り組み評価~ Vol.4『小売業・卸売業』編

- 『企業の温暖化対策ランキング』~実効性を重視した取り組み評価~ Vol.5『金融・保険業』編

- 『企業の温暖化対策ランキング』~実効性を重視した取り組み評価~ Vol.6『建設業・不動産業』編

- 『企業の温暖化対策ランキング』~実効性を重視した取り組み評価~ Vol.7『医薬品』編